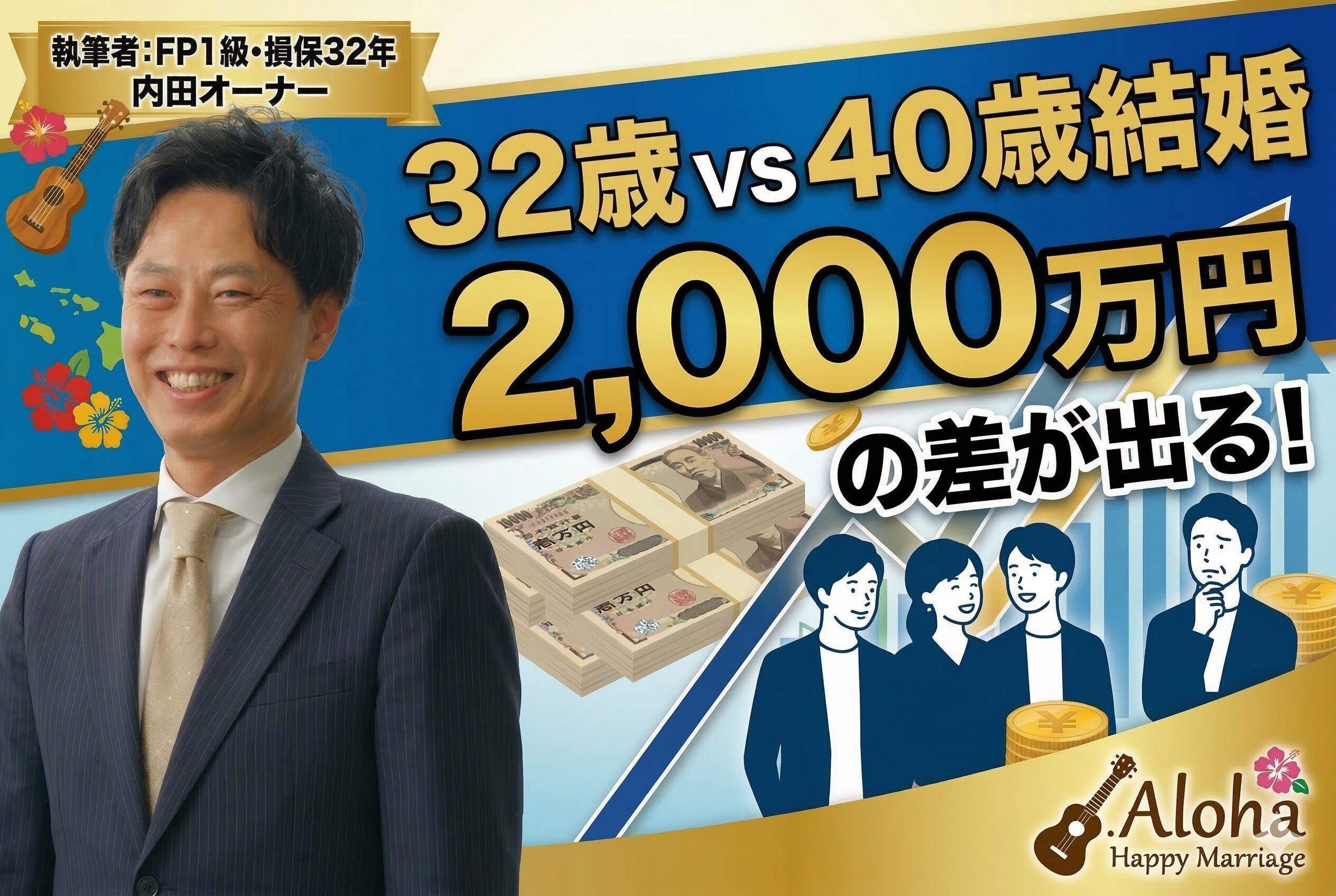

「40歳で結婚」は2,000万円の損失?FP1級が教える、32歳から始める婚活の経済的合理性

目次

時間は「取り戻せない唯一の資産」である

「今は仕事に集中したい。結婚は40歳くらいになって、余裕ができてからでいい……」

そう考えて、人生の決断を先送りにしていませんか?

こんにちは、アロハハッピーマリッジの内田晋平です。

私は大手損保で32年間、リスクマネジメントと資産形成の現場に身を置いてきました。

1級ファイナンシャル・プランニング技能士として断言します。

結婚を8年遅らせることは、あなたの生涯資産において「2,000万円以上の機会損失」を意味します。

なぜ、これほどの差が出るのか。感情論を一切排除し、数字とロジックでその正体を解き明かします。

1. 「8年の差」が元本1,000万円の差を生む

まず理解すべきは、積立投資に回せる「元本」の差です。結婚して生活コストを最適化し、毎月10万円を資産運用に回せると仮定しましょう。

32歳で開始(65歳まで33年間): 元本合計 3,960万円

40歳で開始(65歳まで25年間): 元本合計 3,000万円

この8年間の差だけで、960万円の「入金額の差」が生まれます。

独身で8年間過ごす間に、あなたはこれだけの余剰資金を確実に積み上げられますか?

2. 【シミュレーション】2,000万円の差の正体

さらに残酷なのは、ここに「複利(時間の利息)」が加わることです。

年利4%で運用した場合の、65歳時点の資産残高を比較してみましょう。

32歳から運用: 約8,000万円

40歳から運用: 約5,000万円

その差:【3,000万円】

運用益だけでこれだけの差が開きます。ご要望の「2,000万円の差」の具体的な内訳は以下の通りです。

① 生活コストの最適化(約500万円の削減)

一人暮らしの家賃・光熱費・食費を二人でシェアすることで、月々約5万円の支出削減が可能です。

8年間で 480万円 の現金が手元に残ります。

② 時間の利息(約1,000万円の運用益差)

32歳から始めた「早期の積立金」が、後半の25年間で生み出す複利の効果です。

③ 税制・制度の活用(約500万円のメリット)

iDeCoやNISAの枠が「夫婦2人分」になること、また社会保険や所得税の控除を戦略的に活用することで、生涯で数百万円単位のキャッシュフロー改善が見込めます。

3. NLP心理学で「人生の不良債権」を回避する

「数字はわかった。でも、焦って変な相手と結婚したら元も子もない」 その通りです。だからこそ、私の相談所ではNLP(心理学)の手法を取り入れています。

16年間の管理職経験で培った「人を見抜く力」と心理学を掛け合わせ、あなたの価値観を共有し、共に資産を最大化できる「最強のパートナー」を戦略的に見極めます。

「自由がなくなる結婚」ではなく、「二人で自由を買いに行くためのM&A」。それが私の提案する婚活です。

結びに:32歳のあなたへ

40歳になった時、預金通帳を見て「あの時、内田さんのブログを読んで動いていれば」と後悔してほしくありません。

私は今、妻と横浜のカフェで穏やかな時間を過ごしながら、毎年ハワイへ行くライフスタイルを実現しています。これは、早い段階で「人生の設計図」を引き、パートナーと歩み始めた結果です。

【無料相談のご案内】

あなたの現在の年収とキャリアから、「結婚による資産最大化シミュレーション」を個別にお作りします。

場所: 横浜のオフィスorオンライン

内容: 30分間の無料作戦会議

ロジカルに、スマートに。あなたの人生の投資対効果を最大化させる一歩を、今ここから踏み出しませんか?